咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

[关于糖的鲑鱼报告]宏正在减弱,预计糖价将在中

作者:bet356亚洲版本体育日期:2025/06/25 09:13浏览:

资料来源:圭亚那的期货研究

核心视图:中性和空的。伊朗冲突的积极宏使许多商品降低和反弹,尤其是长期向下的产品。这场冲突的地缘政治冲突给予了公牛的信心,但这并没有给国内和外国糖价格(尤其是原始糖)造成很多好处,尤其是原始糖,这并没有增加太多,并且通常不会受到在线渠道轨道的损害。目前,伊拉克和以色列达成了停火协议,宏观环境突然削弱了。在这种背景下,内部和外部糖价格可能只是向下移动,但是在下面的空间的地方,它可以声称加工成本过多的配额。当然,这是一个充满活力的Proseso。如果原糖再次下降,配额的额外处理费用将达到5,600元/吨以下,甚至5,500元/吨。同时,我所在国家的进口糖正处于jun的数量e至八月。此外,从2025年1月到4月,进口量正在控制。目前,原糖的价格正在下降和重复。糖厂的加工有足够的进口收入空间,这也允许国内现货价格抑制。

外国供求的模式:中立。 1)在5月下半年,将巴西的糖制成比市场预期要好,而且糖产量的比率也相对较高,导致原糖掉落在过去的低点以下。 2)印度的开放糖清单在这个紧迫的周期开始时800万吨。考虑到国内消费量为2800万吨的估计值和高达90万吨的出口估计值将在52-530万吨之间。缓冲库存是合适的,可确保该国有足够的糖库存来满足国内要求。 3)在2024/25泰国粉碎时期没有悬念。

国内供求模式:中立。目前,国内糖基金会正在转换,面积下降,期货增加,糖进口可能显示出数量增加的趋势。在2009年合同将来结束之前,有两条途径可以关闭基础。首先是未来的反弹,该地区的价格保持不变。第二个是期货和场所价格同时下跌,但Luga的价格更大。

进口收入:短。目前,额外的进口收入配额仍高于700元/吨以上。

进口体积:中性。海关总统在6月18日发布的数据表明,中国5月的糖进口是350,000吨,同比增长1954.9%。从一月到5月,中国的糖进口是630,000吨,同比下降了50.1%。

基线:中立。

1。市场审查

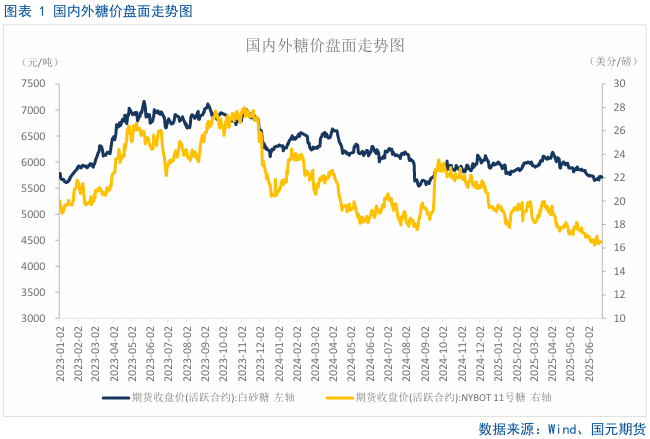

2025年1月,郑唐(Zheng Tang糖e支持。在2025年2月,中国宗坦趋势的积极因素主要是因为广西产量的增加低于预期,而国外的积极因素则是由于印度的产量和早期收获的急剧下降而领先。宗坦主要跟随生糖的反弹。在2025年3月,房屋和海外的糖价格迅速上涨,并且有很大的上涨。不可能要求三月份在国内外的实际情况是可取的。印度不仅降低了其生产的估计,而且还降低了对越南糖浆进口的国内停工。 2025年4月,国内和外国的制糖价格表现出了他们在外面强大而脆弱的情况。宗坦2509合同主要发生了很大变化,而原始糖07合同单方面下降。两者主要是在推动利用,强大的Zhengt 2509合同主要受国内政策的影响,并且浆料粉的进口已被悬挂,而原始糖07合同的单方面向下趋势既是巴西制造和交付的增加。在2025年5月中旬,在释放了巴西的糖生产数据之后,该市场发现4月下半年巴西的制糖数据明显低于预期,糖和糖的价格共同上涨。从5月底到2025年6月底,内部和外部糖价格同时下降,内部和外部削弱的情况。 5月,我国家的糖进口数量增加到月份,希望在未来两个月内持续数量增长。

2。

2.1生糖的净净额净率降低了一年的能源价格近来的高度上涨,但提高糖价格的实力是有限的。希望增加印度巴西三家主要生产商的生产ND泰国仍在市场上承受压力,国际糖价格仍然很低。根据CFTC发布的最新每周职位报告,直到截至6月17日的一周,围栏基金和大型投机者持有的原糖净净头寸为47,141个,近年来达到27,626,许多人从上周开始增加了27,626。长位置为199,061个,从上周开始减少18,285个,而短职位为246,202,增加了9,341个,许多人比上周有很多。

2.2巴西在5月下半年的糖制造超过市场期望

在5月的下半年,巴西中部和南部的利润价值为478.42亿吨,从去年同期的4536万吨增长了248.2万吨,每年增加5.47%;甘蔗ATR为124.87kg/吨,去年同时从130.15kg/ts降低了5.28kg/tonne;糖产量的比率为51.85%,从去年同期的48.2%增加3.65%;乙醇生产为205.7亿升,从去年同期的21.23亿升降低了6600万升,逐年下降3.12%;糖产量为295.1万升,从去年同期的27.11亿升增加了240,000吨,增长了8.86%。

直到5月下半年,巴西中部和南部的出口总量为1.24768亿吨,从去年同期减少了1.41539亿吨的16771万吨,一年一度下降11.85%;甘蔗ATR为117.02kg/吨,去年同期的122.06千克/吨减少了5.04kg/吨;糖产量的合并比率为49.99%,从去年同期的47.81%增加了2.18%;乙醇的总产量为57.4亿升,从同一时期的64.76亿升降低了7.36亿升T年份,同比下降11.36%;糖产量的合并为695.4万升,从去年同期的787万升降低了91.6万吨,逐年下降11.64%。

2.3随后在印度糖的子弹汤中获利的可能性非常低

印度糖和生物能源制造商协会(ISMA)表示,直到5月15日,印度的糖产量达到257.44亿吨,只有两个糖厂仍在运营。伊什玛(Ishma)表示,这两个制糖厂仍在泰米尔纳德邦(Tamil Nadu)开业,主要工作仍在举行。为了增加产量,通常在2025年7月至9月的特殊天气压力期间,南卡纳塔克邦和泰米尔纳德邦的许多制糖厂预计将继续运营。

从历史上看,卡纳塔克邦和泰米尔纳德邦将在此特别出版社期间贡献近40万吨糖。

印度在2024/25挤压时期的净糖产量约为26.1 million至2620万吨。其中包括5月中旬制造的25744万吨,预计将在特别出版社期间在泰米尔纳德邦和卡纳塔克邦举行40万吨。

今年印度粉碎时期初的公共糖清单为800万吨。考虑到国内消费量为2800万吨的估计值和高达90万吨的出口估计值将在52-530万吨之间。缓冲库存是合适的,可确保该国有足够的糖库存来满足国内要求。

3。国内糖的模式评估和需求模式

3.1进口我国家的糖往往会上升

根据海关总部发布的数据,我的国家在2025年4月进口了13万吨糖,同比增长75,700吨。从2025年1月到4月,我的国家进口了278,400吨糖,减少了979,100吨,降低了77.86%。在2024/25年4月,粉碎时期我的国家进口了174.01亿吨的糖,下降了13.73亿吨,降低了44.18%。 2025年4月,我的国家进口糖浆和预混合粉(包括税收规则号

根据海关总部发布的数据,我的国家在2025年5月进口了350,000吨糖,增加了333,100吨。从1月到2025年5月,我的国家进口了633,200吨糖,减少了641,200吨,降低了50.31%。直到2024/25年5月,我的国家进口了20.95亿吨的糖,减少了103.93亿吨,降低了33.16%。

3.2在Thlady季度出售糖的销售相对较快

进口已大大下降,国内糖市场的份额相应增加,形成了替代消费,并且不同生产地区的糖销售速度急剧增加。根据中国制糖业协会的数据直到2025年4月底,云南省的15家制糖厂除了在2024/25的糖厂生产,其他省份(地区)的所有糖厂都关闭了。到4月底,在全国范围内制造了总糖,同比增长了11.533亿吨,增长了11.59%。全国糖的总销售额为72.46亿吨,同比增长149.81亿吨,增长26.07%;糖的总销售率为65.22%(同期最高25个时期的制糖生产率),同比每年超过7.49%的速度。

到2025年5月底,2024年/25日在年制糖生产期内所有糖产量结束了。在这种糖产量中,全国生产总计11.6661亿吨糖,增长了1.1989亿吨,增长了12.03%。全国糖的总销售额为8.1138亿吨,增加了1.521 million同比增长23.07%;综合糖业销售率为72.69%,同比每年加速6.52%。糖销售的开发相对较快,为糖价提供了支持。新的工业库存为304.83亿吨,逐年减少322,100吨,每月减少21.08%,这是过去五年同一时间的Medyor低水平,而且库存压力并不强。随着天气的开始以及标签加热的冷消耗开始,对糖的需求是由季节驱动的,这可能会进一步促进库存销售。但是,随后进口到香港港口可能会影响国内糖消化的速度。让我们继续关注TAG -CHEATER的高峰季节的发展以及香港港口的进口速度。

3.3当生糖下降时,收入继续进口国内配额

最近,配额额外进口量很狭窄,但它仍然超过700元/吨。根据配额额外的糖,进口16.5美分的糖分为7.18美分,目前的糖加工过程含量为5,700 5,700,与国内景点价格相比,收入利润率良好,并且在与家用糖竞争方面具有良好的灵活性。

4。未来的市场前景

伊朗冲突的积极宏使许多商品降低和反弹,尤其是长期向下的产品。这场冲突的地缘政治冲突给予了公牛的信心,但这并没有给国内和外国糖价格(尤其是原始糖)造成很多好处,尤其是原始糖,这并没有增加太多,并且通常不会受到在线渠道轨道的损害。目前,伊拉克和以色列达成了停火协议,宏观环境突然削弱了。在这种背景下,内部和外部糖价格可能只是向下移动,但下面的空间是,它可以要求获得过度处理成本的配额。当然,这是一个动态的过程。如果原糖再次下降,配额的额外处理费用将达到5,600元/吨以下,甚至5,500元/吨。同时,我国家进口的糖正处于6月至八月的数量。此外,从2025年1月到4月,进口量正在控制。目前,原糖的价格正在下降和重复。糖厂的加工有足够的进口收入空间,这也允许国内现货价格抑制。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:圭亚那的期货研究

核心视图:中性和空的。伊朗冲突的积极宏使许多商品降低和反弹,尤其是长期向下的产品。这场冲突的地缘政治冲突给予了公牛的信心,但这并没有给国内和外国糖价格(尤其是原始糖)造成很多好处,尤其是原始糖,这并没有增加太多,并且通常不会受到在线渠道轨道的损害。目前,伊拉克和以色列达成了停火协议,宏观环境突然削弱了。在这种背景下,内部和外部糖价格可能只是向下移动,但是在下面的空间的地方,它可以声称加工成本过多的配额。当然,这是一个充满活力的Proseso。如果原糖再次下降,配额的额外处理费用将达到5,600元/吨以下,甚至5,500元/吨。同时,我所在国家的进口糖正处于jun的数量e至八月。此外,从2025年1月到4月,进口量正在控制。目前,原糖的价格正在下降和重复。糖厂的加工有足够的进口收入空间,这也允许国内现货价格抑制。

外国供求的模式:中立。 1)在5月下半年,将巴西的糖制成比市场预期要好,而且糖产量的比率也相对较高,导致原糖掉落在过去的低点以下。 2)印度的开放糖清单在这个紧迫的周期开始时800万吨。考虑到国内消费量为2800万吨的估计值和高达90万吨的出口估计值将在52-530万吨之间。缓冲库存是合适的,可确保该国有足够的糖库存来满足国内要求。 3)在2024/25泰国粉碎时期没有悬念。

国内供求模式:中立。目前,国内糖基金会正在转换,面积下降,期货增加,糖进口可能显示出数量增加的趋势。在2009年合同将来结束之前,有两条途径可以关闭基础。首先是未来的反弹,该地区的价格保持不变。第二个是期货和场所价格同时下跌,但Luga的价格更大。

进口收入:短。目前,额外的进口收入配额仍高于700元/吨以上。

进口体积:中性。海关总统在6月18日发布的数据表明,中国5月的糖进口是350,000吨,同比增长1954.9%。从一月到5月,中国的糖进口是630,000吨,同比下降了50.1%。

基线:中立。

1。市场审查

2025年1月,郑唐(Zheng Tang糖e支持。在2025年2月,中国宗坦趋势的积极因素主要是因为广西产量的增加低于预期,而国外的积极因素则是由于印度的产量和早期收获的急剧下降而领先。宗坦主要跟随生糖的反弹。在2025年3月,房屋和海外的糖价格迅速上涨,并且有很大的上涨。不可能要求三月份在国内外的实际情况是可取的。印度不仅降低了其生产的估计,而且还降低了对越南糖浆进口的国内停工。 2025年4月,国内和外国的制糖价格表现出了他们在外面强大而脆弱的情况。宗坦2509合同主要发生了很大变化,而原始糖07合同单方面下降。两者主要是在推动利用,强大的Zhengt 2509合同主要受国内政策的影响,并且浆料粉的进口已被悬挂,而原始糖07合同的单方面向下趋势既是巴西制造和交付的增加。在2025年5月中旬,在释放了巴西的糖生产数据之后,该市场发现4月下半年巴西的制糖数据明显低于预期,糖和糖的价格共同上涨。从5月底到2025年6月底,内部和外部糖价格同时下降,内部和外部削弱的情况。 5月,我国家的糖进口数量增加到月份,希望在未来两个月内持续数量增长。

2。

2.1生糖的净净额净率降低了一年的能源价格近来的高度上涨,但提高糖价格的实力是有限的。希望增加印度巴西三家主要生产商的生产ND泰国仍在市场上承受压力,国际糖价格仍然很低。根据CFTC发布的最新每周职位报告,直到截至6月17日的一周,围栏基金和大型投机者持有的原糖净净头寸为47,141个,近年来达到27,626,许多人从上周开始增加了27,626。长位置为199,061个,从上周开始减少18,285个,而短职位为246,202,增加了9,341个,许多人比上周有很多。

2.2巴西在5月下半年的糖制造超过市场期望

在5月的下半年,巴西中部和南部的利润价值为478.42亿吨,从去年同期的4536万吨增长了248.2万吨,每年增加5.47%;甘蔗ATR为124.87kg/吨,去年同时从130.15kg/ts降低了5.28kg/tonne;糖产量的比率为51.85%,从去年同期的48.2%增加3.65%;乙醇生产为205.7亿升,从去年同期的21.23亿升降低了6600万升,逐年下降3.12%;糖产量为295.1万升,从去年同期的27.11亿升增加了240,000吨,增长了8.86%。

直到5月下半年,巴西中部和南部的出口总量为1.24768亿吨,从去年同期减少了1.41539亿吨的16771万吨,一年一度下降11.85%;甘蔗ATR为117.02kg/吨,去年同期的122.06千克/吨减少了5.04kg/吨;糖产量的合并比率为49.99%,从去年同期的47.81%增加了2.18%;乙醇的总产量为57.4亿升,从同一时期的64.76亿升降低了7.36亿升T年份,同比下降11.36%;糖产量的合并为695.4万升,从去年同期的787万升降低了91.6万吨,逐年下降11.64%。

2.3随后在印度糖的子弹汤中获利的可能性非常低

印度糖和生物能源制造商协会(ISMA)表示,直到5月15日,印度的糖产量达到257.44亿吨,只有两个糖厂仍在运营。伊什玛(Ishma)表示,这两个制糖厂仍在泰米尔纳德邦(Tamil Nadu)开业,主要工作仍在举行。为了增加产量,通常在2025年7月至9月的特殊天气压力期间,南卡纳塔克邦和泰米尔纳德邦的许多制糖厂预计将继续运营。

从历史上看,卡纳塔克邦和泰米尔纳德邦将在此特别出版社期间贡献近40万吨糖。

印度在2024/25挤压时期的净糖产量约为26.1 million至2620万吨。其中包括5月中旬制造的25744万吨,预计将在特别出版社期间在泰米尔纳德邦和卡纳塔克邦举行40万吨。

今年印度粉碎时期初的公共糖清单为800万吨。考虑到国内消费量为2800万吨的估计值和高达90万吨的出口估计值将在52-530万吨之间。缓冲库存是合适的,可确保该国有足够的糖库存来满足国内要求。

3。国内糖的模式评估和需求模式

3.1进口我国家的糖往往会上升

根据海关总部发布的数据,我的国家在2025年4月进口了13万吨糖,同比增长75,700吨。从2025年1月到4月,我的国家进口了278,400吨糖,减少了979,100吨,降低了77.86%。在2024/25年4月,粉碎时期我的国家进口了174.01亿吨的糖,下降了13.73亿吨,降低了44.18%。 2025年4月,我的国家进口糖浆和预混合粉(包括税收规则号

根据海关总部发布的数据,我的国家在2025年5月进口了350,000吨糖,增加了333,100吨。从1月到2025年5月,我的国家进口了633,200吨糖,减少了641,200吨,降低了50.31%。直到2024/25年5月,我的国家进口了20.95亿吨的糖,减少了103.93亿吨,降低了33.16%。

3.2在Thlady季度出售糖的销售相对较快

进口已大大下降,国内糖市场的份额相应增加,形成了替代消费,并且不同生产地区的糖销售速度急剧增加。根据中国制糖业协会的数据直到2025年4月底,云南省的15家制糖厂除了在2024/25的糖厂生产,其他省份(地区)的所有糖厂都关闭了。到4月底,在全国范围内制造了总糖,同比增长了11.533亿吨,增长了11.59%。全国糖的总销售额为72.46亿吨,同比增长149.81亿吨,增长26.07%;糖的总销售率为65.22%(同期最高25个时期的制糖生产率),同比每年超过7.49%的速度。

到2025年5月底,2024年/25日在年制糖生产期内所有糖产量结束了。在这种糖产量中,全国生产总计11.6661亿吨糖,增长了1.1989亿吨,增长了12.03%。全国糖的总销售额为8.1138亿吨,增加了1.521 million同比增长23.07%;综合糖业销售率为72.69%,同比每年加速6.52%。糖销售的开发相对较快,为糖价提供了支持。新的工业库存为304.83亿吨,逐年减少322,100吨,每月减少21.08%,这是过去五年同一时间的Medyor低水平,而且库存压力并不强。随着天气的开始以及标签加热的冷消耗开始,对糖的需求是由季节驱动的,这可能会进一步促进库存销售。但是,随后进口到香港港口可能会影响国内糖消化的速度。让我们继续关注TAG -CHEATER的高峰季节的发展以及香港港口的进口速度。

3.3当生糖下降时,收入继续进口国内配额

最近,配额额外进口量很狭窄,但它仍然超过700元/吨。根据配额额外的糖,进口16.5美分的糖分为7.18美分,目前的糖加工过程含量为5,700 5,700,与国内景点价格相比,收入利润率良好,并且在与家用糖竞争方面具有良好的灵活性。

4。未来的市场前景

伊朗冲突的积极宏使许多商品降低和反弹,尤其是长期向下的产品。这场冲突的地缘政治冲突给予了公牛的信心,但这并没有给国内和外国糖价格(尤其是原始糖)造成很多好处,尤其是原始糖,这并没有增加太多,并且通常不会受到在线渠道轨道的损害。目前,伊拉克和以色列达成了停火协议,宏观环境突然削弱了。在这种背景下,内部和外部糖价格可能只是向下移动,但下面的空间是,它可以要求获得过度处理成本的配额。当然,这是一个动态的过程。如果原糖再次下降,配额的额外处理费用将达到5,600元/吨以下,甚至5,500元/吨。同时,我国家进口的糖正处于6月至八月的数量。此外,从2025年1月到4月,进口量正在控制。目前,原糖的价格正在下降和重复。糖厂的加工有足够的进口收入空间,这也允许国内现货价格抑制。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)相关文章

- 2025/06/25[关于糖的鲑鱼报告]宏正在减弱,预计糖

- 2025/06/24Bailong Chuangyuan:2025年第一季度的表现强劲

- 2025/06/23Hormuz海峡“生命悬挂在线”:布伦特石油

- 2025/06/22焦点访谈丨上海添加了新的步骤以开放财