成功案例

CASE

咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

深圳Konka A在第一季度的表现急剧增加和真正的损

接口新闻记者|张Yi

经验丰富的电器公司深圳A(000016.sz)始于持续的重大损失后的消费。在新的主要中国资源公司有限公司(从那里称为“中国资源”)中,该公司始于“中国资源时代”。

4月29日,深圳Konka A宣布,该公司股东的控制权正在从Panshi Runchuang(Shenzhen)Information Management Co,Ltd.的Oct Group Co,Ltd。(从那里称为“ Oct Group”)变更。(这里已更改为中国资源。

受股东控制变化的消息刺激,深圳康卡的股票于4月30日迅速开盘,每零件都没有达到5.45元。

同一天,2025年深圳A的第一份报告显示,该公司的收入和净利润结束了下降,并使Paglaki成为了双重的paglaki。

但是,该界面的消息发现深圳Konka A的转型路径通往半决赛管道业务仍然不清楚。尽管第一季度的收入是实现的,但收入增长完全取决于非损失和损失和不稳定的损失。

同时,根据第一季度报告的财务数据,该公司面临“高存款和贷款”,减少非运营活动后与股东相关的净利润损失,现金流量的持续流量以及收到和库存的高帐户。

深圳Konka A需要发展自己的“鲜血”能力。当负面消息结束后,中国的“白骑士”资源可以涵盖“白骑士”资源,节省深圳Konka A?

造成业务困难的损失

Ay季度AY的第一份报告显示,深圳A在报告期间的收入达到了254.4亿元,同比增长了3.32%。并获得了与948.1亿元公司的股东相关的净利润,这成为损失一年中的损失。但是,如果您仔细查看财务报告,则涉及“收入”的质量,而未重复的损益则是“装饰”的表现。

从单季度收入来看,从2022年到2024年第一季度,深圳Konka A的收入收入不超过30亿元,该公司的收入分别为83.2亿元,占地83.2亿元,分别为4.601亿元,分别为24.63亿卢比。

股东在一个季度内的净利润绩效判决,深圳康卡(Anzhen Konka)A在过去两年中首次获得了单一的季度利润,但转移的原因是由于异常的损益和损失。

该公司的会计政策已经改变,武汉·蒂亚尤恩(Wuhan Tianyuan)环境保护有限公司的权益已从长期股权投资转变为金融物业的交易,产生了大量的投资收入并带来了非重建的收益和损失,涉及价值6.56亿元人民币。

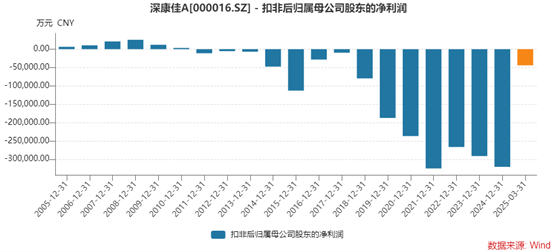

真正的表现仍处于损失的中间。深圳Konka A在第一季度扣除非债券物品后与股东相关的净利润为-4.41亿元。自2011年以来,该公司与股东相关的年收入一直是损失。

Waonly部门的数据在第一季度报告中揭示了。年度报告的判断,深圳Konka A将重点关注两个主要消费电子和半导体业务的主要业务。去年,该公司自愿从非基础业务和企业中退缩,业务疲软,并继续亏损,导致收入崩溃。

值得注意的是,去年,深圳Konka A的收入结构是不平衡的。

消费电子业务仍为100亿元人民币,尽管去年收入略有下降,而趋势的比例则增加了。 2023年这项业务的一部分仍为57.17%,它增加到2024年的91.2%。

主要业务的第二家业务深圳Konka A对半导体和记忆芯片业务具有很高的希望。它的收入从33.97亿元人民币降至1.7亿元人民币,减少了95%,其收入分享下降了约20%,至仅1.53%。

其他企业收入的一部分也减少了。

深圳Konka A的主要业务组成于2024年

特别是,消费电子业务中电视业务的颜色仍然是基本的基础,去年的利润超过50亿元,价值45.23%。但是,由于市场上加强竞争,持续的冲击链变化以及严格的成本压力的空间有限的因素,电视业务的颜色处于损失状态。

深圳Konka A自2018年以来一直在其半导体业务中跨境,但直到今天,具有长期balconyik的半导体业务的数量还没有增加。协调G到年度报告,深圳Konka A目前正在半导体光电领域生产布局,重点关注微型LED和MINI LED芯片的三个主要业务领域,巨大的变化和显示。

半导体业务的投资很高,产出将上次进行。由于该公司的半导体业务处于工业化的早期阶段,因此它没有实现大量和有用的产出,从而影响其盈利能力。

除了提高余额表现外,深圳A的第一份报告还没有看到更多的积极趋势,而且财务风险仍然很高。

首先,“双重高矿床和贷款”是明确的。

深圳Konka A还拥有大量现金和短期贷款。到第一季度末,公司的金融基金和公司的金融资产总计4.303亿元人民币,到2023年底,从6.976亿元人民币降低了近40%。

值得注意的是任何人的短期贷款达到551.9亿元人民币;长期贷款也耗资42.56亿元人民币。该公司拥有很高的金融财产,但并未完全涵盖短期债务,并且有债务偿还空间。

也有收入和支出异常。第一季度的报告表明,深圳A带来的利息收入为37.067亿元,而利息成本高达1.76亿元人民币。利息收入与金融基金的规模不符。

其次,UTANG与资产的比率超过90%。

深圳Konka A的债务资产比率从未如此低,甚至在过去三年中跳下三倍,在2022年达到77.74%,2023年达到83.51%,超过90%,超过92.65%,在2024年,这一年的第一季度。债务清除压力很大。

同时,公司的资产周转率较小n 0.08次,是近年来最低的。

再次,深圳康卡·A的现金流仍处于压力下。

公司的运营现金流将继续是净流出。该公司在第一季度的运营活动产生的净现金流仍然为-4.22亿元人民币。该指标将在2024年为1.74亿元。

此外,深圳Konka A帐户的库存再次上升。到第一季度末,该公司的库存为28.91亿元人民币,本赛季开始时从近2亿元人民币增长了近2亿元。

Huarunmya您想打破僵局吗?

在这一表演中,深圳Konka A的共享价格仍然达到了一天的限制,而新股东控制的信心。获得中国资源后要处理的重要性是什么?她可以为深圳Konka A带来什么资源?

合并中央企业此时很快进步。深圳康卡(Anzhen Konka A)收到了通知4月8日,来自10月8日的中央企业的整合。在不到一个月的时间里,4月29日,OCT组和联合演员分别与Panshi Runchuang和Hetong Company签署了免费的转会协议。

在免费转让股票之前,OCT集团和联合演员由Konka Group的7.22亿股持有,股权比例为29.9999997%。 Panshi Runchuang和该公司没有持有公司的股份。

自由搬迁后,OCT集团和联合演员不再持有公司的任何股份,Panshi Runchuang和Hemao Company的股权比率为29.9999997%。

公司股东的控制权将从OCT集团更改为Panshi Runchuang,后者是中国资源的成熟子公司。深圳Konka的最终实际控制公司仍将是国务院资产和委员会管理层的管理。

获得中国之后资源,要解决的第一件事是“输血”问题。

在短期内,深圳Konka需要修复财务绩效,并且需要轻松解决债务危机。从去年的年度报告中可以看出,公司资产的比率很高,现金流量处于压力下。直到今天,该公司计划采用各种融资方法。

深圳康卡(Konka)是一项计划不超过24亿元人民币的公司债券的计划。该事件于2024年9月由公司股东的会议审查,并于12月获得了深圳证券交易所发出的抵制,但仍在进行。

中国资源中央企业的背景可以提供廉价成本的融资渠道,或减轻Konka的债务压力,这将使公司债券成为适当的释放。

今年1月,深圳Konka A在其计划中也制定了一项资金计划,旨在获得洪吉微电子资产的78%。公司pLANS使用筹款活动来支付交易费,补充资本工作,还清债务等,用于增加上市公司和目标公司的资本并偿还交易价格的25%或筹集资金总成本的50%。

其次,我们需要解决的只是Shematopoiesis的深圳A造血症的问题,而破坏这种情况的关键在于半导体业务。

从长远来看,如何实现可持续收入和收入,对于深圳Konka a而言,它应该结合结合主要的商业市场市场,另一方面,它取决于何时会导致半导体业务的增加。

深圳Konka A的收购仍在进行中。 Hongjing Microelectronics是一家多媒体芯片设计公司IC Synergy Color与Shenkango电视业务。 Hongjing Microelectronics试图在科学技术创新委员会上进行IPO,但失败了。

此外,中国资源还拥有一家名为中国资源微电子的半导体公司,这是第三代半导体技术,并倾向于注入这些特性。

当然,在获得中国资源之后,最重要的是要看看深圳康卡的管理层是否会继续保持稳定。

在2024年期间,深圳Konka经历了重大管理变化的流通。新的高级管理团队工作不到一年,正在进行一种新的方法。既然股东控制已经改变了,那么2025年的Areis团队管理变量就存在了吗?

深圳Konka的“中国资源时代已经开始,但业务变化并不顺利。短期输血和持久的造血,如果中国的资源有助于深圳konka res,它仍然需要遵循奥尔夫(Olve)金融危机,然后内源性增长势头。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

接口新闻记者|张Yi

经验丰富的电器公司深圳A(000016.sz)始于持续的重大损失后的消费。在新的主要中国资源公司有限公司(从那里称为“中国资源”)中,该公司始于“中国资源时代”。

4月29日,深圳Konka A宣布,该公司股东的控制权正在从Panshi Runchuang(Shenzhen)Information Management Co,Ltd.的Oct Group Co,Ltd。(从那里称为“ Oct Group”)变更。(这里已更改为中国资源。

受股东控制变化的消息刺激,深圳康卡的股票于4月30日迅速开盘,每零件都没有达到5.45元。

同一天,2025年深圳A的第一份报告显示,该公司的收入和净利润结束了下降,并使Paglaki成为了双重的paglaki。

但是,该界面的消息发现深圳Konka A的转型路径通往半决赛管道业务仍然不清楚。尽管第一季度的收入是实现的,但收入增长完全取决于非损失和损失和不稳定的损失。

同时,根据第一季度报告的财务数据,该公司面临“高存款和贷款”,减少非运营活动后与股东相关的净利润损失,现金流量的持续流量以及收到和库存的高帐户。

深圳Konka A需要发展自己的“鲜血”能力。当负面消息结束后,中国的“白骑士”资源可以涵盖“白骑士”资源,节省深圳Konka A?

造成业务困难的损失

Ay季度AY的第一份报告显示,深圳A在报告期间的收入达到了254.4亿元,同比增长了3.32%。并获得了与948.1亿元公司的股东相关的净利润,这成为损失一年中的损失。但是,如果您仔细查看财务报告,则涉及“收入”的质量,而未重复的损益则是“装饰”的表现。

从单季度收入来看,从2022年到2024年第一季度,深圳Konka A的收入收入不超过30亿元,该公司的收入分别为83.2亿元,占地83.2亿元,分别为4.601亿元,分别为24.63亿卢比。

股东在一个季度内的净利润绩效判决,深圳康卡(Anzhen Konka)A在过去两年中首次获得了单一的季度利润,但转移的原因是由于异常的损益和损失。

该公司的会计政策已经改变,武汉·蒂亚尤恩(Wuhan Tianyuan)环境保护有限公司的权益已从长期股权投资转变为金融物业的交易,产生了大量的投资收入并带来了非重建的收益和损失,涉及价值6.56亿元人民币。

真正的表现仍处于损失的中间。深圳Konka A在第一季度扣除非债券物品后与股东相关的净利润为-4.41亿元。自2011年以来,该公司与股东相关的年收入一直是损失。

Waonly部门的数据在第一季度报告中揭示了。年度报告的判断,深圳Konka A将重点关注两个主要消费电子和半导体业务的主要业务。去年,该公司自愿从非基础业务和企业中退缩,业务疲软,并继续亏损,导致收入崩溃。

值得注意的是,去年,深圳Konka A的收入结构是不平衡的。

消费电子业务仍为100亿元人民币,尽管去年收入略有下降,而趋势的比例则增加了。 2023年这项业务的一部分仍为57.17%,它增加到2024年的91.2%。

主要业务的第二家业务深圳Konka A对半导体和记忆芯片业务具有很高的希望。它的收入从33.97亿元人民币降至1.7亿元人民币,减少了95%,其收入分享下降了约20%,至仅1.53%。

其他企业收入的一部分也减少了。

深圳Konka A的主要业务组成于2024年

特别是,消费电子业务中电视业务的颜色仍然是基本的基础,去年的利润超过50亿元,价值45.23%。但是,由于市场上加强竞争,持续的冲击链变化以及严格的成本压力的空间有限的因素,电视业务的颜色处于损失状态。

深圳Konka A自2018年以来一直在其半导体业务中跨境,但直到今天,具有长期balconyik的半导体业务的数量还没有增加。协调G到年度报告,深圳Konka A目前正在半导体光电领域生产布局,重点关注微型LED和MINI LED芯片的三个主要业务领域,巨大的变化和显示。

半导体业务的投资很高,产出将上次进行。由于该公司的半导体业务处于工业化的早期阶段,因此它没有实现大量和有用的产出,从而影响其盈利能力。

除了提高余额表现外,深圳A的第一份报告还没有看到更多的积极趋势,而且财务风险仍然很高。

首先,“双重高矿床和贷款”是明确的。

深圳Konka A还拥有大量现金和短期贷款。到第一季度末,公司的金融基金和公司的金融资产总计4.303亿元人民币,到2023年底,从6.976亿元人民币降低了近40%。

值得注意的是任何人的短期贷款达到551.9亿元人民币;长期贷款也耗资42.56亿元人民币。该公司拥有很高的金融财产,但并未完全涵盖短期债务,并且有债务偿还空间。

也有收入和支出异常。第一季度的报告表明,深圳A带来的利息收入为37.067亿元,而利息成本高达1.76亿元人民币。利息收入与金融基金的规模不符。

其次,UTANG与资产的比率超过90%。

深圳Konka A的债务资产比率从未如此低,甚至在过去三年中跳下三倍,在2022年达到77.74%,2023年达到83.51%,超过90%,超过92.65%,在2024年,这一年的第一季度。债务清除压力很大。

同时,公司的资产周转率较小n 0.08次,是近年来最低的。

再次,深圳康卡·A的现金流仍处于压力下。

公司的运营现金流将继续是净流出。该公司在第一季度的运营活动产生的净现金流仍然为-4.22亿元人民币。该指标将在2024年为1.74亿元。

此外,深圳Konka A帐户的库存再次上升。到第一季度末,该公司的库存为28.91亿元人民币,本赛季开始时从近2亿元人民币增长了近2亿元。

Huarunmya您想打破僵局吗?

在这一表演中,深圳Konka A的共享价格仍然达到了一天的限制,而新股东控制的信心。获得中国资源后要处理的重要性是什么?她可以为深圳Konka A带来什么资源?

合并中央企业此时很快进步。深圳康卡(Anzhen Konka A)收到了通知4月8日,来自10月8日的中央企业的整合。在不到一个月的时间里,4月29日,OCT组和联合演员分别与Panshi Runchuang和Hetong Company签署了免费的转会协议。

在免费转让股票之前,OCT集团和联合演员由Konka Group的7.22亿股持有,股权比例为29.9999997%。 Panshi Runchuang和该公司没有持有公司的股份。

自由搬迁后,OCT集团和联合演员不再持有公司的任何股份,Panshi Runchuang和Hemao Company的股权比率为29.9999997%。

公司股东的控制权将从OCT集团更改为Panshi Runchuang,后者是中国资源的成熟子公司。深圳Konka的最终实际控制公司仍将是国务院资产和委员会管理层的管理。

获得中国之后资源,要解决的第一件事是“输血”问题。

在短期内,深圳Konka需要修复财务绩效,并且需要轻松解决债务危机。从去年的年度报告中可以看出,公司资产的比率很高,现金流量处于压力下。直到今天,该公司计划采用各种融资方法。

深圳康卡(Konka)是一项计划不超过24亿元人民币的公司债券的计划。该事件于2024年9月由公司股东的会议审查,并于12月获得了深圳证券交易所发出的抵制,但仍在进行。

中国资源中央企业的背景可以提供廉价成本的融资渠道,或减轻Konka的债务压力,这将使公司债券成为适当的释放。

今年1月,深圳Konka A在其计划中也制定了一项资金计划,旨在获得洪吉微电子资产的78%。公司pLANS使用筹款活动来支付交易费,补充资本工作,还清债务等,用于增加上市公司和目标公司的资本并偿还交易价格的25%或筹集资金总成本的50%。

其次,我们需要解决的只是Shematopoiesis的深圳A造血症的问题,而破坏这种情况的关键在于半导体业务。

从长远来看,如何实现可持续收入和收入,对于深圳Konka a而言,它应该结合结合主要的商业市场市场,另一方面,它取决于何时会导致半导体业务的增加。

深圳Konka A的收购仍在进行中。 Hongjing Microelectronics是一家多媒体芯片设计公司IC Synergy Color与Shenkango电视业务。 Hongjing Microelectronics试图在科学技术创新委员会上进行IPO,但失败了。

此外,中国资源还拥有一家名为中国资源微电子的半导体公司,这是第三代半导体技术,并倾向于注入这些特性。

当然,在获得中国资源之后,最重要的是要看看深圳康卡的管理层是否会继续保持稳定。

在2024年期间,深圳Konka经历了重大管理变化的流通。新的高级管理团队工作不到一年,正在进行一种新的方法。既然股东控制已经改变了,那么2025年的Areis团队管理变量就存在了吗?

深圳Konka的“中国资源时代已经开始,但业务变化并不顺利。短期输血和持久的造血,如果中国的资源有助于深圳konka res,它仍然需要遵循奥尔夫(Olve)金融危机,然后内源性增长势头。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)相关产品